Atviras kreditų fondas 3

Sąlygų aprašas (nuo 2024 m. birželio 28 d. galiojanti redakcija)

Sąlygų aprašas ( galiojo nuo 2023 m. sausio 23 d. iki 2024 m. birželio 27 d.)

Sąlygų aprašas (galiojo nuo 2022 m. spalio 19 d. iki 2023 m. sausio 22 d.)

Pasikonsultuokite:

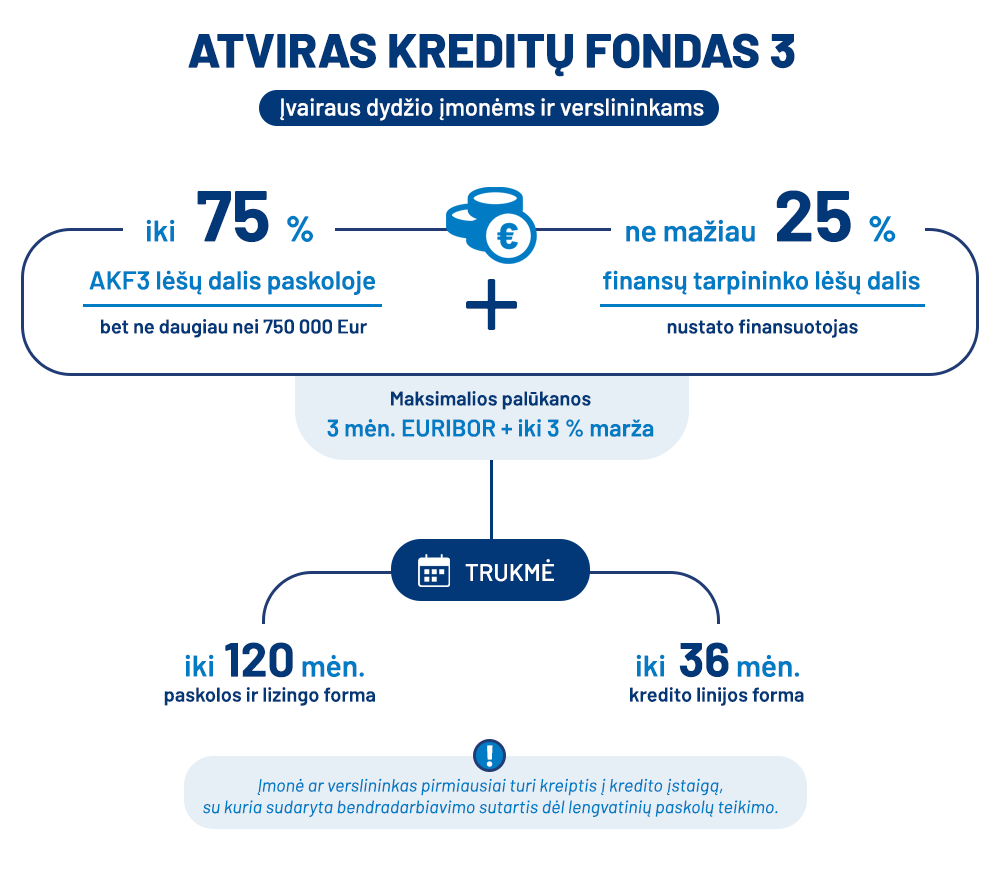

Kiek?

Maksimalus paskolos dydis neribojamas. AKF3 lėšų dalis vienoje paskoloje negali būti didesnė kaip 75 proc. ir bet kokiu atveju negali viršyti 750 tūkst. Eur. Finansų tarpininko nuosavų lėšų dalis vienoje paskoloje privalo būti ne mažesnė nei 25 proc.

Maksimalios paskolos palūkanos: 3 mėn. EURIBOR + iki 3 % marža.

Priemonei AKF3 įgyvendinti skiriama 85,1 mln. Eur INVEGOS fondo lėšų.

Terminai

Finansavimas paskolos, kredito linijos ir lizingo forma galės būti teikiamas ne ilgesniam kaip 120 mėn. Tuo atveju, kai paskolos terminas yra trumpesnis nei 120 mėn., šis terminas gali būti pratęstas, tačiau bet kuriuo atveju jis negali būti ilgesnis nei 120 mėn. nuo pradinės paskolos sutarties sudarymo dienos.

Finansų tarpininkas paskolų sutartis su paskolų gavėjais gali pasirašyti iki tinkamumo laikotarpio pabaigos nurodytos aprašyme arba kol bus paskolintos visos priemonei AKF3 skirtos lėšos.

Kaip veikia?

Kaip veikia?

Norint pasinaudoti AKF3 priemone, įmonė ar verslininkas pirmiausiai turi kreiptis į kredito įstaigą, su kuria sudaryta bendradarbiavimo sutartis dėl lengvatinių paskolų teikimo.

Finansavimas iš AKF3 priemonės lėšų gali būti teikiamas paskolos, kredito linijos ir finansinės nuomos (lizingo) forma.

Paskolų teikimas Paskolų gavėjams pagal Priemonę AKF3 yra de minimis pagalba, kurioms taikomos Reglamento (ES) 2023/2831 5 straipsnio nuostatos.

Paskolos skirtos įmonės investicijoms finansuoti ir (ar) apyvartinio kapitalo trūkumui papildyti, jeigu toks finansavimas yra susijęs su įmonės naujos veiklos pradėjimu arba jau egzistuojančios veiklos stiprinimu ar plėtra.

Investicijoms skirtomis paskolomis laikomos tokios paskolos, kai paskolos dalis, skirta investicijoms finansuoti, sudaro ne mažiau kaip 51 proc. visos paskolos sumos, o likusi paskolos dalis gali būti skirta apyvartinio kapitalo trūkumui papildyti. Visais kitais atvejais laikoma, kad visa paskola yra skirta apyvartinio kapitalo trūkumui papildyti.

- Paskolos gavėjo turimiems finansiniams įsipareigojimams finansų įstaigoms vykdyti ir Paskolos gavėjo turimiems finansiniams įsipareigojimams refinansuoti.

- Paskolos lėšos negali būti skirtos dividendams ir (ar) tantjemoms išsimokėti, kapitalui formuoti, supirkti savas akcijas , taip pat negali būti skirtos grąžinti arba suteikti paskolas Paskolos gavėjo dalyviams ar kitiems fiziniams ir juridiniams asmenims, įsigyti kitus juridinius asmenis ar investuoti į juos ir (arba) finansiniam turtui įsigyti ir (ar) finansuoti. Finansinis turtas suprantamas kaip pinigai ir pinigų ekvivalentai, kitų įmonių vertybiniai popieriai, sutartinė teisė gauti pinigus ar jų ekvivalentus, išvestinės finansinės priemonės.

- Nekilnojamam turtui pirkti ir (ar) statyti ir (ar) investicijoms į nekilnojamojo turto būklės pagerinimą, siekiant jį parduoti, nuomoti ar kitu būdu perleisti kitiems asmenims, o ne naudoti savo veikloje. Nekilnojamojo turto naudojimu savo veikloje laikoma, kai ne mažiau kaip 60 proc. įsigyjamo, statomo ar kuriam gerinama būklė, turto ketinama panaudoti paskolos gavėjo ekonominei veiklai vykdyti, išskyrus veiklas „Nekilnojamojo turto operacijos“ (veiklos kodai pagal EVRK 2 red. 68.1–68.3 grupes). Ribojimas dėl nuomos netaikomas, kai Paskolos gavėjas vykdo viešbučių ir (ar) kitas trumpalaikio apgyvendinimo paslaugų teikimo veiklas (visi veiklos kodai pagal EVRK 2 red. 55 skyrių) ar nuomoja darbo vietas pagal darbo vietos nuomos sutartis arba užsiima daiktų saugojimo veikla (veiklos kodas pagal EVRK 2 red. 52.1 grupę ir 52.10 klasę).

- Gyvenamosios paskirties nekilnojamajam turtui pirkti ir (ar) statyti ir (ar) investicijoms į gyvenamosios paskirties nekilnojamojo turto – pastato (statinio) esminį pagerinimą, kaip apibrėžta Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo 2 straipsnio 20 dalyje.

- Paskola nėra skirta šioms Paskolos gavėjo veikloms finansuoti: ginklų ir šaudmenų specializuotos mažmeninės prekybos (veiklos kodas pagal EVRK 2 red. 47.78.30 poklasį); tabako gaminių gamybos ir (ar) jų didmeninės prekybos (visi veiklos kodai pagal EVRK 2 red. 12 skyrių ir 46.35 klasę), azartinių žaidimų ir lažybų organizavimo (visi veiklos kodai pagal EVRK 2 red. 92 skyrių), distiliuotų alkoholinių gėrimų didmeninės prekybos.

Verslo subjektų, pasinaudojusių finansine priemone „ Atviras kreditų fondas 3“ ir sudariusių sutartis, sąrašas.

Visa priemonių statistika.

De minimis sąvoka yra vartojama apibūdinti nedidelės vertės valstybės paramą, kuriai netaikomas reikalavimas suderinti pagalbą su Europos Komisija. Didžiausia de minimis pagalba vienam ūkio subjektui (maksimali teiktinos pagalbos suma gali būti skiriama vienam ūkio subjektui, kurį gali sudaryti ir keli ūkio subjektai (tiek juridiniai, tiek fiziniai, vykdantys ūkinę-komercinę veiklą) arba kai bendrovės kontrolinį akcijų paketą turintis subjektas efektyviai kontroliuoja šią bendrovę tiesiogiai ar netiesiogiai dalyvaudamas jos valdyme, jis taip pat turi būti laikomas ūkio subjektu) per trejų pastarųjų metų (36 mėn.) laikotarpį gali siekti 300 000 eurų.

Kiek įmonė (ar įmonių grupė) jau yra panaudojusi nereikšmingos valstybės pagalbos, galima pasitikrinti čia: https://kotis.kt.gov.lt/gauti-pazyma.

Skaičiuojant de minimis pagalbą paskolos gavėjui palūkanos skaičiuojamos nuo visos paskolos sumos visam paskolos laikotarpiui.

De minimis pagalbos, suteikiamos paskolos gavėjui, dydis apskaičiuojamas pagal formulę:

SE= K x T x (N orientacinė + R - N faktinė)

- SE – de minimis pagalbos dydis, išreikštas subsidijos ekvivalentu;

- K – Paskolos suma Eur;

- T – Paskolos laikotarpis, išreikštas metais (skaičiai apvalinami 2 (dviejų) skaitmenų po kablelio tikslumu);

- N orientacinė – Europos Komisijos kiekvieno mėnesio pirmą kalendorinę dieną skelbiama orientacinė palūkanų norma;

- R - Europos Komisijos komunikate nustatyta marža;

- N faktinė – Paskolos sutartyje nustatyta metinė palūkanų norma.

Paskolos sutartyje turi būti įrašyta nuostata, kad paskola yra teikiama kaip de minimis pagalba, nurodant de minimis pagalbos dydį, išreikštą subsidijos ekvivalentu.

Paskolos dydis vienam paskolos gavėjui nėra ribojamas, tačiau visais atvejais turi būti laikomasi priemonės AKF3 lėšų skyrimo reikalavimų.

Paskolų skaičius vienam paskolos gavėjui yra neribojamas.

Ribojimas dėl nekilnojamojo turto nuomos netaikomas, kai paskolos gavėjas vykdo viešbučių ir (ar) kitas trumpalaikio apgyvendinimo paslaugų teikimo veiklas (visi veiklos kodai pagal EVRK 2 red. 55 skyrių) ar nuomoja darbo vietas pagal darbo vietos nuomos sutartis arba užsiima daiktų saugojimo veikla (veiklos kodas pagal EVRK 2 red. 52.1 grupę ir 52.10 klasę)

Nekilnojamojo turto naudojimu savo veikloje laikoma, kai ne mažiau kaip 60 proc. įsigyjamo, statomo ar kuriam gerinama būklė, turto ketinama panaudoti paskolos gavėjo ekonominei veiklai vykdyti, išskyrus veiklas „Nekilnojamojo turto operacijos“ (veiklos kodai pagal EVRK 2 red. 68.1–68.3 grupes).

Paskolomis, skirtomis investicijoms, laikomos tokios paskolos, kai paskolos dalis, skirta investicijoms finansuoti, sudaro ne mažiau kaip 51 proc. visos paskolos sumos, o likusi paskolos dalis gali būti skirta apyvartinio kapitalo trūkumui papildyti. Visais kitais atvejais laikoma, kad visa paskola yra skirta apyvartinio kapitalo trūkumui papildyti.

Paskola turi būti skirta paskolos gavėjų investicijoms finansuoti ir (ar) apyvartinio kapitalo trūkumui papildyti, jeigu toks finansavimas skirtas naujai veiklai paskolos gavėjų veiklai pradėti arba esamos veiklos palaikymui, stiprinimui ar plėtrai.

Paskolos suteikimas suprantamas kaip laikotarpis nuo paskolos gavėjo kreipimosi į FT iki paskolos sutarties pasirašymo dienos.

Už paskolos lėšas galima įsigyti negyvenamosios paskirties nekilnojamąjį turtą, skirtą tik įmonės veiklai (investicija turi būti ekonomiškai pagrįsta).

Pirminės žemės ūkio produktų gamybos, žuvininkystės ir akvakultūros sektoriuose veiklą vykdantys verslo subjektai negali kreiptis dėl AKF3 paskolos.

Taip, verslo subjektai, vykdantys krovinių gabenimo sausumos keliais veiklą, gali kreiptis dėl paskolų apyvartinių lėšų papildymui ir / ar investicijoms finansuoti iki 100 tūkst. Eur pagal de minimis pagalbos reglamentą.

| Paskolos lėšų negalima panaudoti krovininės transporto priemonės įsigijimui. |

Už paskolos lėšas galima įsigyti žemės sklypą, kuriame bus statomas pastatas, ar įsigyti pastatą kartu su sklypu. Tiek įsigyjamas žemės sklypas, tiek pastatas kartu su sklypu turi būti skirti įmonės veiklai vykdyti (investicija turi būti ekonomiškai pagrįsta).

Ne. Paskolos lėšų negalima panaudoti turimų paskolų refinansavimui.

Taip, dėl paskolos gali kreiptis ir didelės įmonės.

Ne. Nekilnojamojo turto plėtrai, t. y. nekilnojamam turtui pirkti ir (ar) statyti ir (ar) investicijoms į nekilnojamojo turto būklės pagerinimą, siekiant jį parduoti, nuomoti ar kitu būdu perleisti kitiems fiziniams ir juridiniams asmenims, o ne naudoti savo (tarp jų ir savo patronuojamųjų įmonių, kaip jos apibrėžtos Lietuvos Respublikos įmonių grupių konsoliduotosios finansinės atskaitomybės įstatymo 3 straipsnio 8 dalyje, arba kitų patronuojančiosios įmonės, kaip ji apibrėžta Įmonių grupių konsoliduotosios finansinės atskaitomybės įstatymo 3 straipsnio 9 dalyje, patronuojamųjų įmonių) veikloje.

Paskola nėra skirta šioms paskolos gavėjo veikloms finansuoti:

- ginklų ir šaudmenų specializuotos mažmeninės prekybos (veiklos kodas pagal EVRK 2 red. 47.78.30 poklasį);

- tabako gaminių gamybos ir (ar) jų didmeninės prekybos (visi veiklos kodai pagal EVRK 2 red. 12 skyrių ir 46.35 klasę);

- azartinių žaidimų ir lažybų organizavimo (visi veiklos kodai pagal EVRK 2 red. 92 skyrių);

- distiliuotų alkoholinių gėrimų didmeninės prekybos.

Fondo lėšų likutis

| Fondo dydis | 85 100 000,00 € |

| Rezervuotos lėšos | 10 692 580,26 € |

| Skirtos lėšos | 7 601 898,21 € |

| Fondo likutis | 74 407 419,74 € |