SVV ir vienos įmonės deklaracijos

SVV deklaracijos pildymo atmintinė:

- Išsiaiškinkite kokia įmonė esate (savarankiška, susijusi ir (arba) partnerinė).

- Jei turite susijusių ir (arba) partnerinių įmonių, šių ryšius nurodykite nepriklausomai nuo šalies, kurioje įmonės veikia.

- Kad būtų lengviau, turėkite akcininkų struktūrą.

- Jei įmonės akcininkas yra fizinis asmuo, pasitikrinkite kokiomis veiklomis užsiima šio asmens kitos įmonės.

- Apskaičiuokite įmonės (įmonių) darbuotojų skaičių, metines pajamas ir balanso turtą.

- Finansinius duomenis (5 punktas) nurodykite už paskutinius 3 finansinius metus.

- Valstybės įmonei Registrų centrui pateikite patvirtintų metinių finansinių ataskaitų rinkinius, jei to dar neatlikote.

- Nustatykite įmonės dydį (labai maža, maža, vidutinė, didelė įmonė).

- Nustatykite šiuo metu esantį įmonės statusą (SVV subjektas, ne SVV subjektas).

- Nepamirškite, kad SVV deklaracijoje pateikiami pildymo dieną aktualūs duomenys.

Smulkiojo ir vidutinio verslo (toliau – SVV) subjekto statusas deklaruojamas užpildant SVV subjekto statuso deklaraciją, kurios forma patvirtinta Lietuvos Respublikos ūkio ministro 2008 m. kovo 26 d. įsakymu Nr. 4-119 „Dėl smulkiojo ir vidutinio verslo subjekto statuso deklaravimo tvarkos aprašo ir smulkiojo ir vidutinio verslo subjekto statuso deklaracijos formos patvirtinimo“ (2017 m. balandžio 21 d. redakcija).

Pagrindinės sąvokos ir nuostatos deklaruojant SVV subjekto statusą

- SVV subjektas – labai maža, maža ar vidutinė įmonė, atitinkanti Lietuvos Respublikos smulkiojo ir vidutinio verslo plėtros įstatymo (toliau – SVVPĮ) 3 straipsnyje nustatytas sąlygas ir verslininkas, atitinkantis SVVPĮ 4 straipsnyje nustatytas sąlygas.

- Įmonė – ekonominę veiklą vykdantis juridinis asmuo.

- Verslininkas – fizinis asmuo, kuris verčiasi ekonomine veikla.

- Ekonominė veikla – savo rizika plėtojama reguliari asmens veikla siekiant pelno arba individualios veiklos atveju – pajamų, apimanti prekių pirkimą ar pardavimą, prekių gamybą, darbų atlikimą ar paslaugų teikimą kitiems asmenims už atlygį.

Labai mažos įmonės, mažos įmonės ir vidutinės įmonės kriterijai:

|

Darbuotojų skaičius |

Finansiniai duomenys atitinka bent vieną iš šių sąlygų: | ||

| Metinės pajamos neviršija, mln. € |

Turto balansinė vertė neviršija, mln. € |

||

| Vidutinė įmonė | 250 | 50 | 43 |

| Maža įmonė | 50 | 10 | 10 |

| Labai maža įmonė | 10 | 2 | 2 |

Įmonė, kuri neatitinka vidutinės, mažos arba labai mažos įmonės kriterijų, laikoma didele įmone.

Darbuotojų skaičius yra įmonės vidutinis metinis darbuotojų skaičius. Jis apskaičiuojamas vadovaujantis Smulkiojo ar vidutinio verslo subjekto vidutinio metinio darbuotojų skaičiaus nustatymo tvarkos aprašu, patvirtintu Lietuvos Respublikos ūkio ministro 2017 m. balandžio 21 d. įsakymu Nr. 4-249.

Įmonės finansiniai duomenys imami iš paskutinių metų, o jeigu įmonė veikia daugiau kaip dvejus metus, – iš paskutinių dvejų metų patvirtintų įmonės metinių finansinių ataskaitų rinkinių arba iš įmonių grupės metinių konsoliduotųjų finansinių ataskaitų rinkinių. Jeigu sudaryti ir tvirtinti metines finansines ataskaitas arba metines konsoliduotąsias finansines ataskaitas įmonei nėra privaloma, įmonės finansiniai duomenys nustatomi vadovaujantis kitais finansiniais dokumentais, kuriuose sukauptos informacijos pakanka Smulkiojo ir vidutinio verslo plėtros įstatymo 3 straipsnio 1, 2 ir 3 dalyse nurodytiems finansiniams duomenims nustatyti.

Skaičiuojant aukščiau paminėtus rodiklius, vertinami ne tik deklaranto (SVV subjekto statusą deklaruojančios įmonės) rodikliai, bet ir su deklarantu susijusių įmonių ir partnerinių įmonių atitinkami rodikliai. Pildant SVV deklaraciją reikia deklaruoti visas su deklarantu susijusias įmones, jų susijusias ir partnerines įmones, taip pat deklaranto partnerines įmones, partnerinių įmonių susijusias įmones, jei jos su deklarantu susijusios tiekimo ir vartojimo ryšiais.

Pildant SVV deklaraciją ir nustatant deklaranto SVV subjekto statusą, reikia atkreipti dėmesį į šias nuostatas:

- Susijusių įmonių ir partnerinių įmonių ryšiai nustatomi pagal deklaravimo dieną galiojančius įmonių tarpusavio ryšius.

- Jei paraiškos vertinimo metu paaiškėja, kad po deklaravimo dienos deklarantas buvo sujungtas ar prijungtas prie kito verslo subjekto (-ų), arba įsigijo 25 procentus ir daugiau kitos įmonės akcijų, deklaranto SVV subjekto statusas nustatomas pagal po prijungimo ar akcijų įsigijimo sandorio sudarymo dienos atsiradusius įmonių tarpusavio ryšius.

- Jei SVV subjektas buvo sujungtas ar prijungtas prie kito (-ų) verslo subjekto (-ų) ir dėl to tapo didele įmone, šio verslo subjekto duomenys užpraeitais ir užužpraeitais metais nėra vertinami ir tokia įmonė laikoma didele.

- Jei įmonės dalyvis (akcininkas ar steigėjas), turintis 25 proc. ar daugiau akcijų ar dalyvių balsų, yra valstybė ar savivaldybė, jų institucija, įstaiga ar jos kontroliuojamas juridinis asmuo, įmonė nėra SVV subjektas (išskyrus SVVPĮ numatytas išimtis).

- Jei deklaranto SVV subjekto statusas keitėsi per paskutinius dvejus metus, SVV subjekto statusas nustatomas pagal paskutinių trejų metų duomenis.

SVV subjekto statuso vertinimas pagal metus

| Nr. | Užužpraeitų metų verslo subjekto statusas |

Užpraeitų metų verslo subjekto statusas |

Praėjusių metų verslo subjekto statusas |

Verslo subjekto statusas deklaracijos pateikimo metu |

| 1. | Ne SVV subjektas | Ne SVV subjektas | SVV subjektas | Ne SVV subjektas |

| 2. | Ne SVV subjektas | SVV subjektas | SVV subjektas | SVV subjektas |

| 3. | SVV subjektas | SVV subjektas | SVV subjektas | SVV subjektas |

| 4. | SVV subjektas | Ne SVV subjektas | SVV subjektas | SVV subjektas |

| 5. | SVV subjektas | SVV subjektas | Ne SVV subjektas | SVV subjektas |

| 6. | SVV subjektas | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

| 7. | Ne SVV subjektas | SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

| 8. | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

- Sumuojant atitinkamus rodiklius, prie deklaranto rodiklių partnerinės įmonės rodikliai sumuojami proporcingai turimų dalyvių balsų skaičiui (pvz., jei deklarantas turi 40 proc. balsų kitoje įmonėje, sumuojant rodiklius taikomas 0,4 koeficientas). Susijusios įmonės atitinkami rodikliai sumuojami pilna apimtimi, neatsižvelgiant į turimų balsų skaičių (pvz., jei deklarantas turi 60 proc. balsų kitoje įmonėje, sumuojant rodiklius abiejų įmonių rodikliai yra susumuojami).

Pildant SVV statuso deklaraciją:

- dvejus metus veikianti įmonė (deklarantas) deklaracijoje nurodo praeitų ir užpraeitų metų duomenis. Pvz., 2018 m. birželio mėn. įsteigta įmonė, deklaruodama savo statusą 2021 m. kovo mėn., pildo 2018 m. ir 2019 m. duomenis. Po 2020 m. finansinės atskaitomybės patvirtinimo turi pildyti atitinkamai 2019 m. ir 2020 m. duomenis;

- trejus ar daugiau metų veikianti įmonė nurodo praeitų, užpraeitų ir užužpraeitų metų duomenis. Pvz., 2013 m. įsteigta įmonė, deklaruodama savo statusą 2021 m., pildo 2020 m., 2019 m. ir 2018 m. duomenis;

- naujai įsteigta įmonė, kurios metiniai finansiniai duomenys dar nepatvirtinti, pildo prognozinius duomenis, o jei ši įmonė turi partnerinių ir (ar) susijusių įmonių, kurios veikia dvejus metus ar ilgiau – pildomi šių įmonių patvirtinti duomenys. Pvz., 2021 m. įsteigta įmonė turi susijusią įmonę veikiančią nuo 2012 m., įmonė deklaruodama savo statusą 2021 m. deklaracijoje nurodo prognozinius 2021 m. duomenis, bei susijusios įmonės duomenis už 2020 m. ir 2019 m.

Norminiai dokumentai

- Lietuvos Respublikos smulkiojo ir vidutinio verslo plėtros įstatymas

- Ūkio ministro įsakymas dėl SVV subjekto statuso deklaravimo tvarkos aprašo ir SVV subjekto statuso deklaracijos formos patvirtinimo

- Ūkio ministro įsakymas dėl SVV subjektų vidutinio metinio darbuotojų skaičiaus nustatymo tvarkos aprašo patvirtinimo

Pavyzdžiai

- Deklaruojanti statusą įmonė UAB A turi dvi partnerines įmones: UAB B ir UAB C, kurioms priklauso po 38 % UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A turi susijusią įmonę UAB B, kuriai priklauso 60 % UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A, kurios po 20 % akcijų priklauso UAB B, UAB C ir UAB D.

- Deklaruojanti statusą įmonė UAB A turi tris akcininkus, kurie yra fiziniai asmenys ir kuriems atitinkamai priklauso 30 %, 35 % ir 35 % UAB A akcijų.

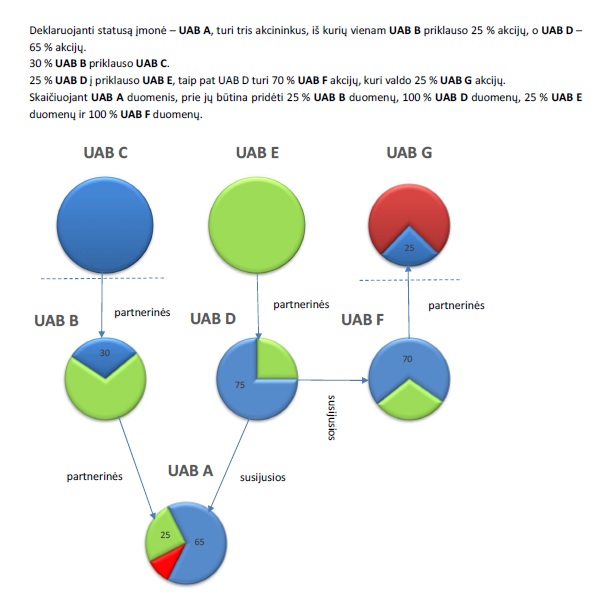

- Deklaruojanti statusą įmonė UAB A turi tris akcininkus, iš kurių vienam UAB B priklauso 25 % akcijų, o UAB D – 65 % akcijų.

Remiantis REGLAMENTO (ES) NR. 2023/2831 nuostatomis, įmonė yra bet koks ekonominę veiklą vykdantis subjektas, nepaisant jos teisinio statuso ir finansavimo būdų, t. y. ir fizinis asmuo, vykdantis ūkinę-komercinę veiklą.

Deklaruojant SVV subjekto statusą, deklaracijoje turi būti pateikti duomenys apie:

- deklarantą;

- visas su deklarantu susijusias įmones ir (arba) partnerines įmones;

- susijusių įmonių susijusias įmones, ir (arba) susijusių įmonių partnerines įmones, ir (arba) partnerinių įmonių susijusias įmones, ir (arba) partnerinių įmonių partnerines įmones.

Pavyzdžiui:

Statuso deklaravimo pavyzdžiai (atsakymo pabaigoje)

Susijusios įmonės – įmonės, kurios atitinka bent vieną toliau nurodytą kriterijų:

- įmonės, kurias sieja nors vienas iš šių ryšių:

- viena įmonė turi kitos įmonės akcininkų arba narių balsų daugumą;

- viena įmonė turi teisę paskirti arba atleisti daugumą kitos įmonės administracijos, valdymo arba priežiūros organo narių;

- viena įmonė turi teisę kitai įmonei daryti lemiamą poveikį, remdamasi su šia įmone sudaryta sutartimi arba vadovaudamasi steigimo sutarties ar įstatų nuostata;

- viena įmonė, kuri yra kitos įmonės akcininkė arba narė, pagal susitarimą su kitais tos įmonės akcininkais ar nariais viena kontroliuoja tos įmonės akcininkų arba narių balsavimo teisių daugumą.

Įmonės, kurios a–d punktuose nurodytais santykiais susietos per vieną ar daugiau kitų įmonių, taip pat laikomos viena įmone.

- kai dėl to paties fizinio asmens ar kartu veikiančių fizinių asmenų veiklos susiformavę bent vienas iš 1 papunktyje nurodytų įmonių ryšių, jei šios įmonės verčiasi tokia pačia veikla ar tokios pačios veiklos dalimi toje pačioje rinkoje ar susijusiose rinkose.

Įmonės nelaikomos susijusiomis, kai tarp įmonių yra susiformavę 1 papunktyje nurodyti ryšiai per vieną ar kelias įmones arba per šiuos investuotojus:

- neformaliuosius investuotojus, jeigu šių investuotojų bendra investicijų į tą pačią įmonę suma ne didesnė kaip 1,25 mln. eurų;

- mokslo ir studijų institucijas, kurios gali investuoti turtą;

- profesionaliuosius investuotojus;

- savivaldybes, kurių metinis biudžetas mažesnis nei 10 mln. eurų ir kurių teritorijoje gyvenamąją vietą yra deklaravę mažiau kaip 5 tūkstančiai gyventojų.

Partnerinės įmonės – įmonės, kurios nepriskiriamos prie susijusių įmonių ir tiesiogiai ar netiesiogiai (per vieną ar kelias susijusias ar partnerines įmones) turinčios ne mažiau kaip 25 proc. ir ne daugiau kaip 50 proc. kitos įmonės akcijų, pajų ar kitokių dalyvavimą įmonės kapitale žyminčių kapitalo dalių arba tiesiogiai ar netiesiogiai (pagal balsavimo sutartį, balsavimo teisės perleidimo sutartį, įgaliojimą ir pan.) turinčios ne mažiau kaip 25 ir ne daugiau kaip 50 proc. visų kitos įmonės dalyvių balsų.

Savarankiška įmonė – įmonė, kuri neturi nei partnerinių, nei susijusių įmonių.

Smulkusis ir vidutinis verslas (SVV) – ekonominę veiklą vykdantis juridinis asmuo, kurio darbuotojų skaičius, apyvarta ar kiti rodikliai neviršija nustatyto dydžio, bei verslininkas – fizinis asmuo, kuris verčiasi ekonomine veikla.

Smulkaus ir vidutinio verslo įmonės skirstomos į tris grupes:

- labai maža – tai įmonė, kurioje dirba iki dešimt darbuotojų, o jos metinės pajamos neviršija 2 milijonų eurų arba įmonės turto balansinė vertė neviršija 2 milijonų eurų;

- maža įmonė – tai įmonė, kurioje dirba iki 50 darbuotojų, o metinės šio įmonės pajamos neviršija 10 milijonų eurų arba jos balansinė turto vertė ne didesnė nei 10 milijonai eurų;

- vidutinė įmonė – tai tokia įmonė, kurioje dirba iki 250 darbuotojų, o jos metinės pajamos neviršija 50 milijonų eurų arba turto balansinė vertė yra iki 43 milijonų eurų.

Jei pareiškėjas yra didelė įmonė, tuomet SVV deklaracijos gali nepildyti, o pateikti įmonės vadovo pasirašytą raštą, dėl didelės įmonės statuso.

Ne, išskyrus šiuos atvejus:

- atskirai arba kartu valstybė ir (ar) savivaldybė turi mažiau nei 25 procentus įmonės akcijų, pajų ar kitokių dalyvavimą įmonės kapitale žyminčių kapitalo dalių arba mažiau nei 25 procentus tiesioginių ar netiesioginių dalyvių balsų (pagal balsavimo sutartį, balsavimo teisės perleidimo sutartį, įgaliojimą ir pan.);

- kai ne mažiau kaip 25 ir ne daugiau kaip 50 procentų įmonės akcijų, pajų ar kitokių dalyvavimą įmonės kapitale žyminčių kapitalo dalių arba ne mažiau kaip 25 ir ne daugiau kaip 50 procentų visų įmonės dalyvių balsų tiesiogiai ar netiesiogiai (pagal balsavimo sutartį, balsavimo teisės perleidimo sutartį, įgaliojimą ir pan.) turi šie investuotojai:

a. neformalieji investuotojai, jeigu šių investuotojų bendra investicijų į tą pačią įmonę suma ne didesnė kaip 1,25 mln. eurų;

b. mokslo ir studijų institucijas, kurios gali investuoti turtą;

c. profesionalieji investuotojai;

d. savivaldybes, kurių metinis biudžetas mažesnis nei 10 mln. eurų ir kurių teritorijoje gyvenamąją vietą yra deklaravę mažiau kaip 5 tūkstančiai gyventojų.

Pildant SVV subjekto statuso deklaraciją reikia deklaruoti visas su deklarantu susijusias, susijusių susijusias (netiesiogiai susijusios su deklarantu) ir susijusių partnerines įmones, taip pat deklaranto partnerines įmones, partnerinių susijusias įmones, be to turi būti deklaruojamos ir partnerinių įmonių partnerinės įmones. SVV subjekto statuso deklaracijoje nurodomas visų paminėtų įmonių darbuotojų skaičius, metinės pajamos ir balanse nurodyto turto vertė.

Skaičiuojant įmonės rodiklius yra vertinami ne tik deklaranto rodikliai, bet ir su deklarantu susijusių įmonių ir partnerinių įmonių atitinkami rodikliai.

Partnerinės įmonės rodikliai sumuojami prie deklaranto rodiklių proporcingai turimų dalyvių balsų skaičiui (pvz., jei deklarantas turi 40 proc. balsų kitoje įmonėje, sumuojant rodiklius taikomas 0,4 koeficientas).

Susijusios įmonės atitinkami rodikliai sumuojami nemažinant turimų balsų skaičiaus (pvz., jei deklarantas turi 60 proc. balsų kitoje įmonėje, sumuojant rodiklius abiejų įmonių rodikliai yra susumuojami).

Jei SVV subjektas buvo sujungtas ar prijungtas prie kito (-ų) verslo subjekto (-ų) ir dėl to tapo didele įmone, šio verslo subjekto duomenys užpraeitais ir užužpraeitais metais nėra vertinami ir tokia įmonė laikoma didele.

SVV subjekto statusas nustatomas pagal paskutinių dvejų metų duomenis, o jei tais metais SVV subjekto statusas keitėsi – pagal trejų paskutinių metų duomenis.

Jei įmonė veikia daugiau nei trejus metus, deklaruojant įmonės statusą nurodomi praeitų, užpraeitų ir užužpraeitų metų duomenis (pvz., 2013 m. įsteigta įmonė deklaruodama savo statusą 2017 m. pildo 2014 m., 2015 m. ir 2016 m. duomenis).

Jei įmonė veikia du metus, tuomet deklaruojami praeitų ir užpraeitų metų duomenis (pvz., 2015 m. birželio mėn. įsteigta įmonė deklaruodama savo statusą 2017 m. pildo 2015 m. ir 2016 m. duomenis).

Jei įmonė yra nauja, o jos finansiniai duomenys dar nepatvirtinti, tuomet įmonė pildo prognozinius duomenis, o jei ši įmonė turi partnerinių ir (ar) susijusių įmonių, kurios veikia du metus ar ilgiau – pildomi šių įmonių patvirtinti duomenys (pvz., 2017 m. įsteigta įmonė turi susijusią įmonę, veikiančią nuo 2012 m., įmonė deklaruodama savo statusą 2017 m. deklaracijoje nurodo prognozinius 2017 m. duomenis, o susijusios įmonės duomenys nurodomi už 2015 m. ir 2016 m.).

Taip. Pagal naująją Smulkiojo ir vidutinio verslo plėtros įstatymo redakciją, SVV subjektai yra ir fiziniai asmenys, kurie verčiasi ekonomine veikla. Taigi visi fiziniai asmenys, kurie įstatymų nustatyta tvarka verčiasi ekonomine veikla, yra laikomi SVV subjektais.